Instrucció de 16 d’octubre 1976,

mòduls de comptabilitat

Nous mòduls de comptabilitat:

Carta de Mons. Guix

Barcelona, 15 d’octubre de 1976

Benvolgut Sr. Rector:

Es actualment una necessitat sentida vivament la d’una administració més clara i oberta de les parròquies, institucions i del propi Bisbat. Els “Objectius prioritaris de l’acció pastoral” de la nostra diòcesi, com recordarà ja feien referència a aquest punt, en la realització del qual cal reconèixer que no poques parròquies i institucions diocesanes han donat passos molt significatius.

Ara bé, com ens diuen els experts en aquestes qüestions, un mitjà necessari per realitzar aquesta administració clara és la comptabilitat, la tècnica a través de la qual es poden conèixer els fets econòmics d’una entitat no sols des d’un punt de vista estàtic, sinó també dinàmic, i al mateix temps es poden elaborar les conclusions derivades d’un estudi comparatiu de les diferents institucions, aspecte aquest molt important per a conèixer la realitat i programar el futur.

El Consell Presbiteral, en la seva reunió del 20 de febrer d’aquest any, s’ocupà de la comptabilitat parroquial i aprovà, per ampla majoria, uns mòduls de comptabilitat a fi d’anar cap a una tècnica comptable uniforme en totes les parròquies del Bisbat.

Actualment ja disposem d’aquests fulls impresos, que composaran els llibres parroquials de comptes. Els podrà adquirir a les oficines del Bisbat.

Al mateix temps, tal com es va fer l’any passat, s’envia un imprès per complimentar el “Resum del moviment de caixa” corresponent a l’any 1975. Veurà que els seus diversos capítols corresponen ja als dels nous mòduls de comptabilitat.

L’objecte principal d’aquesta carta és comunicar-li que el Sr. Cardenal-Arquebisbe ha donat la seva aprovació a aquests nous llibres i pregar-li vulgui introduir el seu ús en les parròquies i demés institucions eclesials. Entraran en vigor per a tots a partir del dia 1 de gener de 1977.

Es una reforma de detall i petita, que no resol pas tots els problemes que tenim en aquesta matèria. Amb tot, no dubtem que pot ajudar-nos a fer més visible la clara funció de servei al poble de Déu que tots volem que tinguin els recursos materials de les parròquies, institucions i de la mateixa diòcesi.

Qualsevol aclariment que fos necessari podrà demanar-lo i li serà facilitat al Secretariat d’Economia del Bisbat.

Ben seu,

+ Josep M.a Guix i Ferreres

Bisbe Auxiliar i Vicari General

ARQUEBISBAT DE BARCELONA

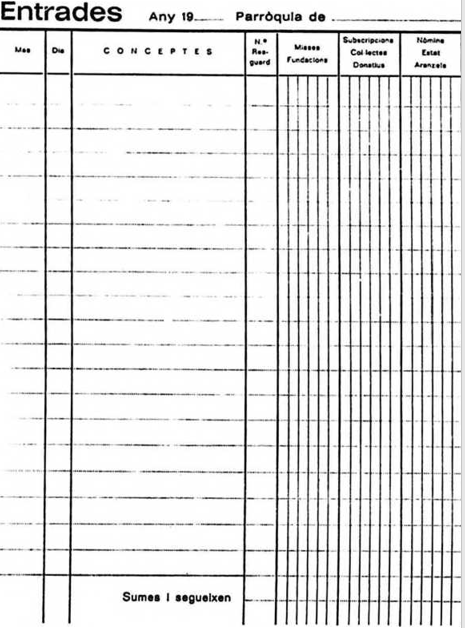

Resum del moviment de

de la parròquia de ——————— —– . — — ■

INGRESSOS

- Misses . . . .

Fundacions . . . — –

- Subscripcions . . —

Col·lectes . . . ————- ——

Donatius ….

- Nòmina Estat Aranzels……

- Rendes Patrimoni . . . ————–

Interessos Préstecs . . . —

- Càrltas……………………….. ………….

Asoclacions Parroquials . . — —— – ■ —–

- Publicacions …. ———

- Préstecs……………………………. ———————

- ________________ ________________ ______

- _______ __________________ _____ – ——– ■ –

Total Ingressos

RECAPTES RETRANSMESES

Domund ……………………..

- Fam del Món« ….

Seminari …

Càritas Nadal (50 %) .

Càrltas Corpus (25 %)

Almoina penitencial

Any 197

| caixa |

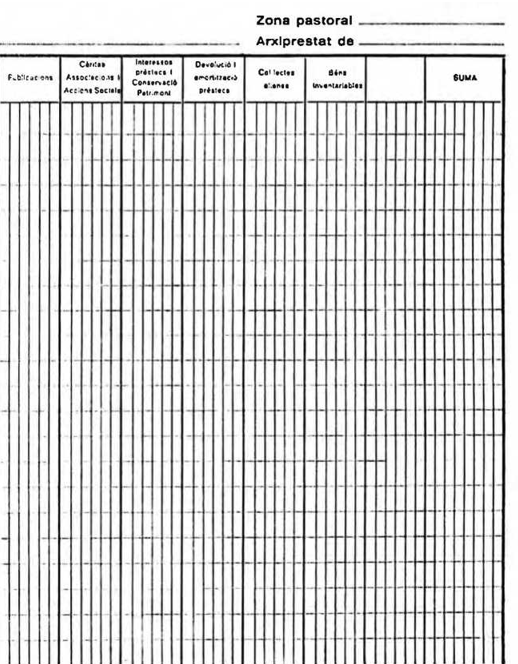

| Zona pastoral___________________ |

Arxiprestat de –

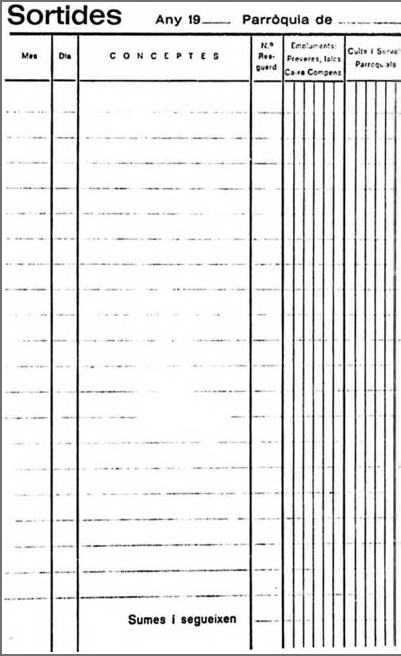

DESPESES

Emoluments: Preveres, laics Caixa Compensació . Culte I Serveis Parroquials Publicacions …. Càritas…………………… Associacions I Accions Socials . Interessos préstecs Conservació Patrimoni Devolució i amortizacló préstecs Col·lectes alienes Béns inventarlables .

Total despeses

Instruccions per a complimentar i utilitzar aquest mòdul

El llibre està compost de columnes i línies. Les quatre primeres columnes, tant de les pàgines d’entrades com de les de sortides, tenen en comú que especifiquen: la primera el mes, la segona el dia, la tercera el concepte indicatiu de l’origen (en les entrades) i del destí (en les sortides), així com aquelles altres dades que millor el determinen, com són, per exemple, el número o quantitat, i la quarta el número de resguard.

Les restants columnes corresponents a entrades són les següents:

- Misses i fundacions. — Si la parròquia rep estipendis per a misses o compta amb alguna fundació, s’expressarà ací la quantitat corresponent. Aquests diners sortiran com a emoluments a sacerdots, culte, caritat, etc.

- Subscripcions, col·lectes, donatius, no presenta cap dificultat.

- Nòmina de l’Estat i aranzels, si es dóna el cas.

- Rendes de patrimoni: Hi ha parròquies que posseeixen finques (rústegues o urbanes) que produeixen renda. També constaran en aquesta columna les quantitats fruit o producte d’interessos bancaris.

- Càritas i associacions parroquials comprendrà totes les quantitats rebudes que facin referència a Càritas (diocesana o parroquial) i a d’altres associacions de tipus apostòlic o social, de la parròquia. Com és lògic aquestes entitats portaran la seva comptabilitat, però les sumes d’entrades i sortides han de restar reflexades també en la parroquial, periòdicament (mensual, trimestral o anyal).

- Publicacions: és el resultat del que s’ingressa per la fulla dominical o d’altres impresos.

- Préstecs: són les quantitats que la caixa de la parròquia ingressa d’una entitat, bancària o no, i inclús d’un particular.

Les columnes corresponents a sortides són les següents:

- Emoluments a preveres, a laics i Caixa de compensació. Fem aquesta triple distinció per tal de que resti ben clar el que es destina a cadascuna de les persones.

- Culte i serveis parroquials: Comprèn les despeses corresponents al servei del temple i culte, i del despatx parroquial.

- Publicacions: Es el que s’inverteix en la fulla i d’altres impresos de tipus formatiu.

- Càritas, associacions i activitats socials: Comprèn el total o part de la col·lecta, que la parròquia envia a Càritas; tot el que distribueix en forma de caritat o per beneficència, i, en quant a les associacions, la suma de les seves sortides.

- Interessos de préstecs i conservació de patrimoni: A més dels interessos, es comprenen ací les despeses necessàries per a la conservació del patrimoni, com són, per exemple, els arbitris o contribucions, i les obres menors o reparacions, etc.

- Devolució i amortització de préstecs.

- Col·lectes alienes: les que la parròquia ha ingressat com a intermediària, per exemple, el Domund, pro Seminari, etc.

- Béns inventariables: Comprèn les inversions que es fan en la compra de terrenys, en obres majors, adquisició de valors mobiliaris (títols, accions o obligacions), mobles i objectes de culte; resumint, en coses que puguin ésser objectes d’inscripció al Registre de la Propietat, a Tràfic, o simplement mereixin relacionar-se en un inventari per raó de la seva durada.

La última de les columnes, tant d’entrades com de sortides, és la suma de les quantitats comptabilitzades cada dia en les respectives columnes antecedents, en total. Per això, pot ocórrer que algun dia ha hagi una sola operació comptabilitzada i, per consegüent, ocupi una sola línia i es reproduirà simplement la xifra en la mateixa línia; d’altres dies, es podran ocupar vàries línies i, en aquest cas, la suma de totes les quantitats expressades en cadascuna d’elles es reflexarà en la última línia i en la columna que és objecte de comentari.

En la última línia de cada pàgina es reflexarà la suma de cadascuna de les columnes i el seu resultat s’acumularà i es posarà a la primera línia de la pàgina següent corresponent (entrades o sortides). Així, el resultat de sumar les quantitats que consten en la última columna (suma) ha de coincidir amb el de sumar les que resultin a la última línia de cada pàgina, servint de comprovació.

Barcelona, 16 d’octubre de 1976.

Seguiu-nos

🎵 Aquest dilluns s'ha inaugurat l'Orgue Montserrat Torrent a l'oratori de Sant Felip Neri de Barcelona, un projecte iniciat el 1967 per la centenària organista barcelonina.![]()

![]() Un instrument de 3.481 tubs i 49 registres construït per Albert Blancafort que culmina després de dècades d'interrupcions i dificultats de finançament.

Un instrument de 3.481 tubs i 49 registres construït per Albert Blancafort que culmina després de dècades d'interrupcions i dificultats de finançament.![]()

![]() La mateixa Montserrat Torrent ha estat la primera a fer-lo sonar.

La mateixa Montserrat Torrent ha estat la primera a fer-lo sonar. ![]()

![]() Una vetllada inoblidable de música i poesia. 🙏

Una vetllada inoblidable de música i poesia. 🙏![]()

![]() 🔗 tinyurl.com/bdemt6np

🔗 tinyurl.com/bdemt6np![]()

![]() 📸 Fundació Montserrat Torrent

📸 Fundació Montserrat Torrent

This content isn't available right now

When this happens, it's usually because the owner only shared it with a small group of people, changed who can see it or it's been deleted.This content isn't available right now

When this happens, it's usually because the owner only shared it with a small group of people, changed who can see it or it's been deleted.This content isn't available right now

When this happens, it's usually because the owner only shared it with a small group of people, changed who can see it or it's been deleted.This content isn't available right now

When this happens, it's usually because the owner only shared it with a small group of people, changed who can see it or it's been deleted.

Agenda